Balance Scorecard

La metodología Balanced Scorecard fue desarrollada por los profesores David Norton y Robert Kaplan después de realizar un estudio en varias empresas norteamericanas, a principios de los años 90, en el cuál se ponía de manifiesto que los cuadros de mando utilizados para su gestión contenían sobre todo indicadores financieros.

Es la principal herramienta metodológica que traduce la estrategia en un conjunto de medidas de la actuación, las cuales proporcionan la estructura necesaria para un sistema de gestión y medición.

El Balanced Scorecard induce una serie de resultados que favorecen la administración de la compañía, pero para lograrlo es necesario implementar la metodología y la aplicación para monitorear, y analizar los indicadores obtenidos del análisis. Entre otros podemos considerar las siguientes ventajas:

- Alineación de los empleados hacia la visión de la empresa.

- Comunicación hacia todo el personal de los objetivos y su cumplimiento.

- Redefinición de la estrategia en base a resultados.

- Traducción de la visión y estrategias en acción.

- Favorece en el presente la creación de valor futuro.

- Integración de información de diversas áreas de negocio.

- Capacidad de análisis.

- Mejoría en los indicadores financieros.

- Desarrollo laboral de los promotores del proyecto.

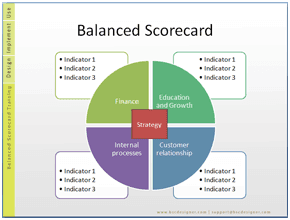

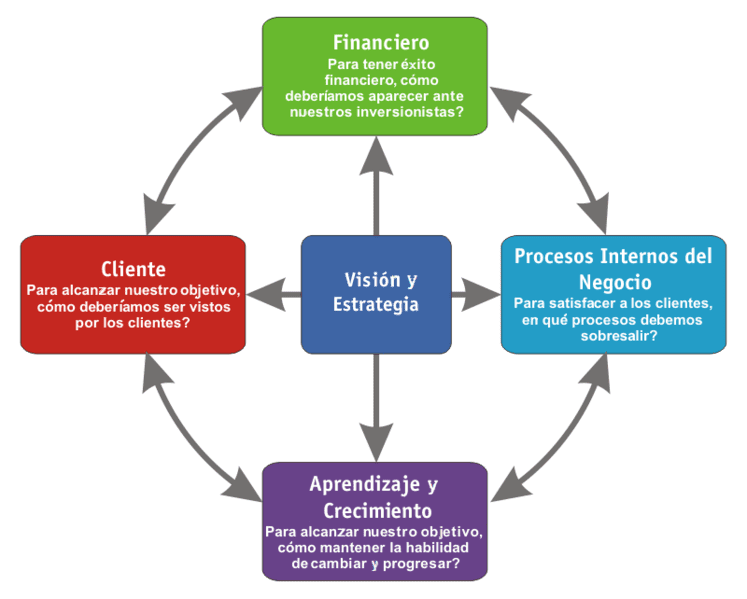

Las 4 categorías de negocio son: Financieras, Clientes, Procesos Internos y Formación y Crecimiento. BSC sugiere que estas perspectivas abarcan todos los procesos necesarios para el correcto funcionamiento de una empresa y deben ser considerados en la definición de los indicadores. De acuerdo a las características propias de cada negocio pueden existir incluso más, pero difícilmente habrá menos de las mencionadas.

Objetivos típicos de un BSC

Objetivos típicos de un BSC- Obtener claridad y consenso alrededor de la estrategia (FMC Corporation).

- Alcanzar enfoque (Chemical Bank).

- Desarrollar liderazgo (Mobil).

- Intervención estratégica (Sears Roebuck).

- Educar a la organización (Cigna P&C).

- Fijar metas estratégicas (Rockwater).

- Alinear programas e inversiones (United way).

- Para enlazarlo al sistema de incentivos (EPM).

- Mejorar el sistema de indicadores actuales (Transporte-Ecopetrol).

- Mantenernos enfocados estratégicamente y evaluar la gestión estratégica(Penta D.O.)

Pasos a seguir para la implementación de BSC Balanced Scorecard en tu organización:

1. Realizar la definición estratégica

2. Establecer objetivos estratégicos a corto, mediano y largo plazo

3. Generar formato de Balance Scorecard para la Dirección General

- Objetivo definido: Incrementar el nivel de ventas de la compañía.

- Métrica: Ventas en dinero del periodo en curso comparado contra las ventas del mismo periodo del año anterior.

- Meta a lograr: Aumentar un 20% con respecto al año anterior.

- Peso del objetivo: 25% del total (esto dependerá de los objetivos de cada puesto, al final deben sumar el 100%).

- Resultado del periodo: Este es el cálculo de la métrica al día de evaluar el logro del objetivo.

- Indicador visual del Resultados: Normalmente se utilizan los colores verde, amarillo y rojo para indicar el grado de cumplimiento del objetivo. Algunos formatos utilizan % de cumplimiento.

4. Asignar los objetivos al siguiente nivel jerárquico

5. Contar con fuentes de información confiables para la obtención de los datos.

6. Hacer las revisiones de BSC o de desempeño de tus objetivos

7. Ciclo de mejora de tu sistema de BSC

Lo mas importante del BSC es que sirva de estructura corporativa para medir el desempeño del negocio a través del cumplimiento del plan estratégico de la compañía, en lo personal lo que me gusta de esta metodología es que incluye todos los aspectos, desde los humanos, hasta tecnológicos y no solo se concentra en la operación, la rentabilidad del negocio incluye muchos factores.

ResponderEliminarBuen trabajo Hernán.